안녕하세요. 집을 얻고자 하는 많은 젊은 청년들이 허그 전세자금대출을 알아봅니다. 허그 전세자금대출은 전세로 집을 구할 때 충분한 목돈을 갖고 있지 않은 사람들이 비교적 낮은 금리로 대출을 받을 수 있기 때문에 좋은 제도인데요. 이번에는 허그 전세자금대출의 자격 조건과 반환 기간, 신청 방법 그리고 금리까지 알아보도록 하겠습니다.

1. 취급 금융 기관

허그 전세자금대출은 현재 우리은행, KB국민은행, IBK기업은행, NH농협은행, 신한은행, KEB하나은행에서 취급하고 있습니다.

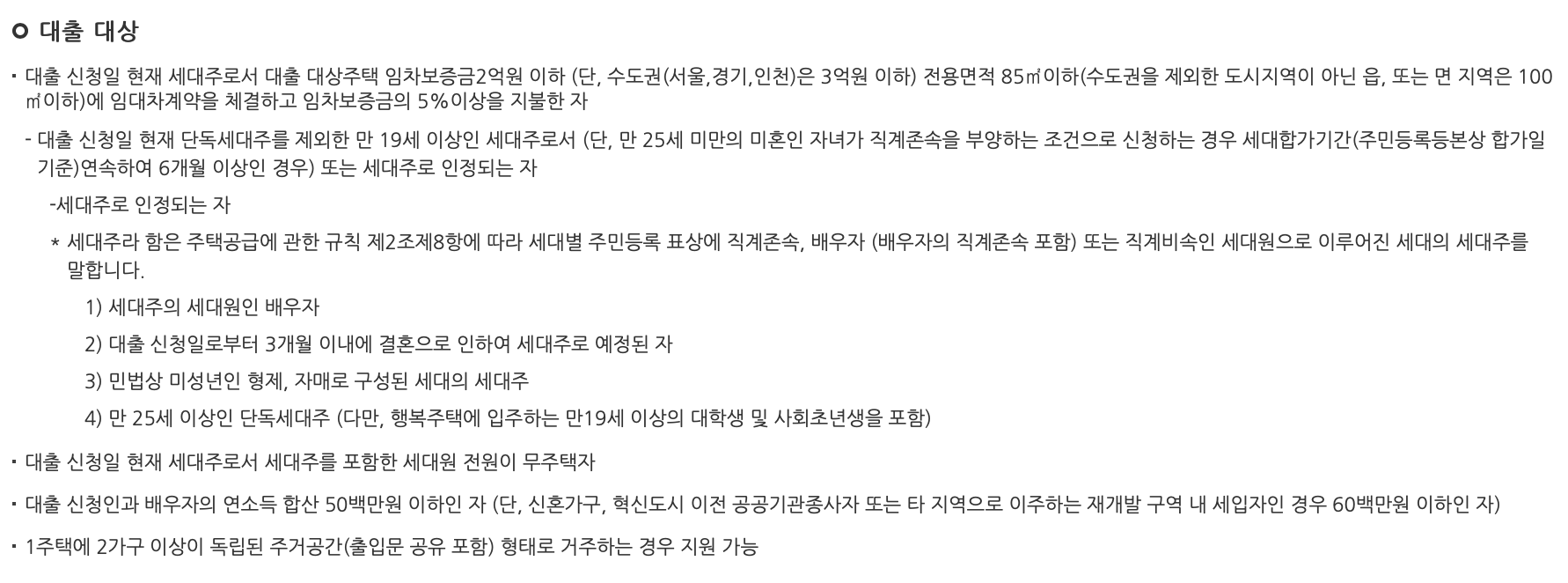

2. 적용 대상

허그 전세자금대출을 이용하기 위해서는 아래와 같은 조건을 충족해야합니다.

위 내용들 중에서 주의해서 봐야할 것은 대출 대상주택 임차보증금 2억원 이하라는 부분인데요. 수도권은 집값을 고려해서 3억원 이하로 책정되어 있습니다. 또한 전용면적 85㎡ 이하의 주택만을 대상으로 합니다. 평수로는 25평 정도가 되겠습니다. 당연한 얘기지만 본인이 세대주여야 하며 무주택자여야 합니다. 또한 배우자와의 연소득 합산이 5,000만원 이하여야 하는데 신혼가구일 경우 6,000만원으로 한도가 높군요.

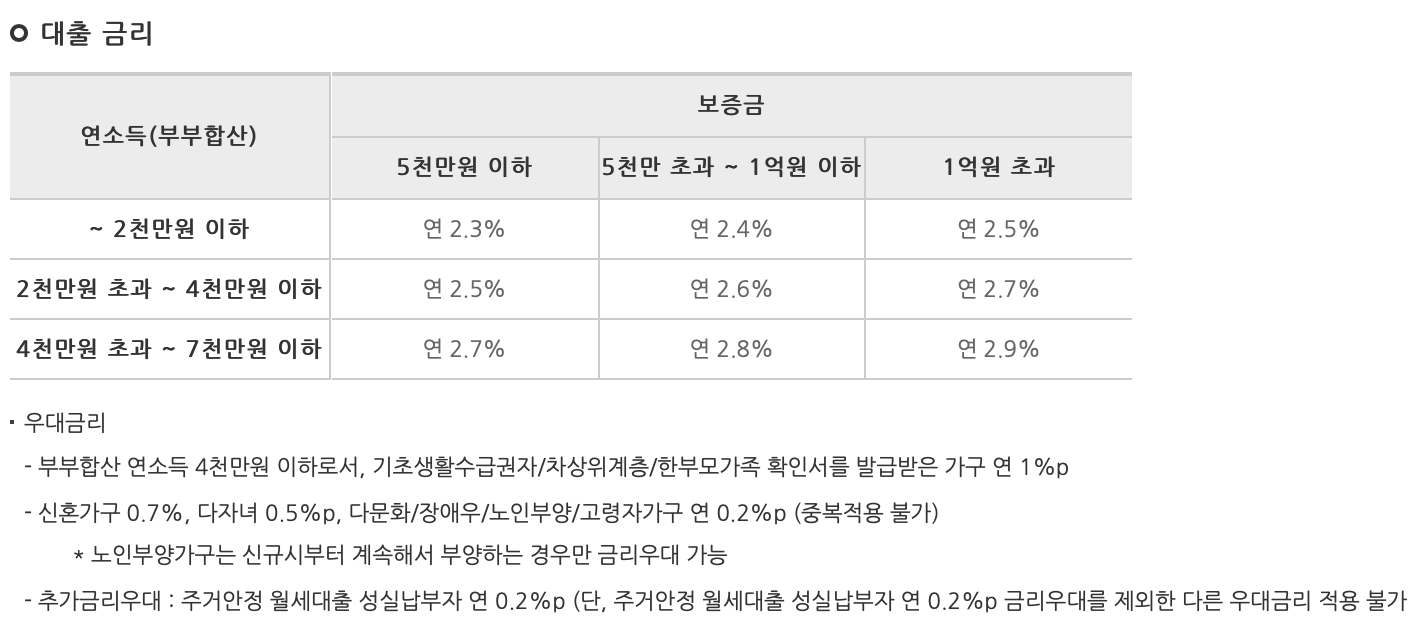

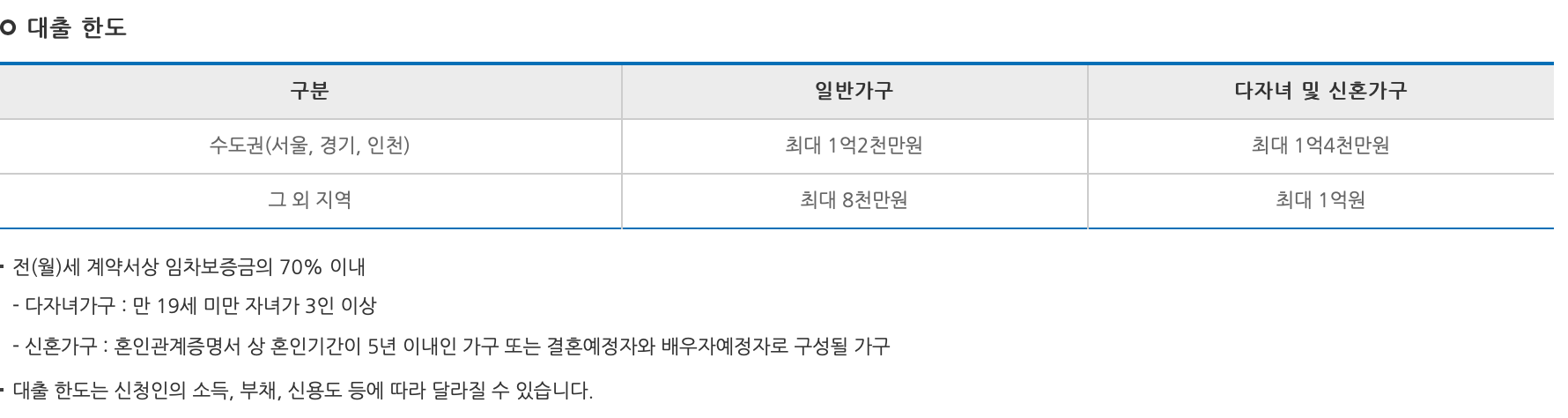

3. 대출 금리 및 한도

대출금리는 부부합산 연소득과 보증금에 따라 결정됩니다. 당연한 것이지만 부부의 소득이 낮을수록, 보증금이 적을수록 금리가 낮게 책정되는데요. 그럼에도 불구하고 최대 금리가 연 2.9%인 것은 현재 기준으로 굉장히 낮은 금리임이 분명합니다. 대상이 된다면 이 제도를 이용하지 않을 이유가 없습니다.

대출 한도는 수도권 기준 일반가구는 최대 1억 2천만원, 다자녀 및 신혼가구는 1억 4천만원입니다. 그 외 지역은 각각 최대 8천만원과 1억원입니다. 다자녀가구의 기준 또한 정해져 있는데요. 만 19세 미만 자녀가 3인 이상일 경우 다자녀가구로 칭합니다. 또한 신혼가구는 혼인기간이 5년 이내인 가구라고 명시되어 있습니다.

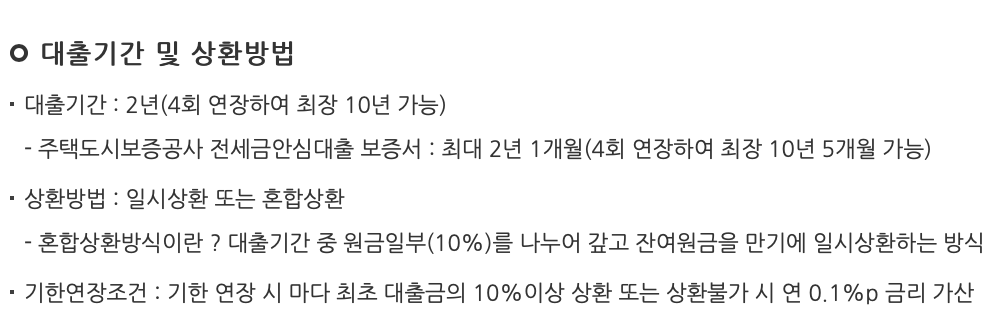

4. 대출 기간 및 상환 방법

대출 기간은 2년인데요. 4회 연장하여 최장 10년이 가능하다고 했으니 사실상 10년이라고 보면 됩니다. 기한연장조건을 맞추기 위해서는 꾸준히 원금을 상환하는 것이 중요하고요. 그렇지 않을 경우 연 0.1%p의 금리 가산이 붙어서 불이익을 얻을 수 있습니다.

5. 대출 신청 시기

대출 신청은 임대차계약서상 입주일과 전입일 중 빠른 날짜로부터 3개월 이내입니다. 또한 추가대출을 원할 경우 계약갱신일로부터 3개월 이내에 신청해야하는 군요.

지금까지 허그 전세자금대출 제도의 신청 자격, 조건, 금리, 신청 방법 등 여러가지에 대해 알아봤습니다. 이 정보를 유익하게 읽고 여러분이 전셋집을 구하는 데 조금이나마 도움이 되었으면 좋겠습니다. 감사합니다.

'시사경제' 카테고리의 다른 글

| 전국민 민생지원금 25만원 신청 방법 및 법안 통과 배경 (1) | 2024.07.22 |

|---|---|

| 해외여행용 트래블카드 장단점 혜택 비교 및 추천 (0) | 2024.07.21 |

| 중소기업 취업 청년 전월세 보증금 대출 자격 금리 신청 방법 등 (1) | 2024.07.20 |

| (주식 투자의 기본) 다트 전자공시 활용하여 기업 정보 확인하기 (0) | 2024.07.15 |

| 체크카드 없이 ATM에서 현금 인출하는 법(신한, 기업, 농협 등) (0) | 2024.06.30 |